黄金时代下的“库存危机”

我国是全球最大的产茶国和消费国。近年来,随着茶文化的复兴,茶产业也逐渐成为部分地区的重要产业。“一带一路”下的茶外销更是中华文明走向世界的一个部分,“一片叶子富了一方百姓”是我国扶贫的重要政策支撑。茶在我国政治经济文化中的地位达到了近几十年来空前的高度。

然而在茶产业发展的黄金时期,我们仍应看到茶产业中潜在的风险:库存危机。

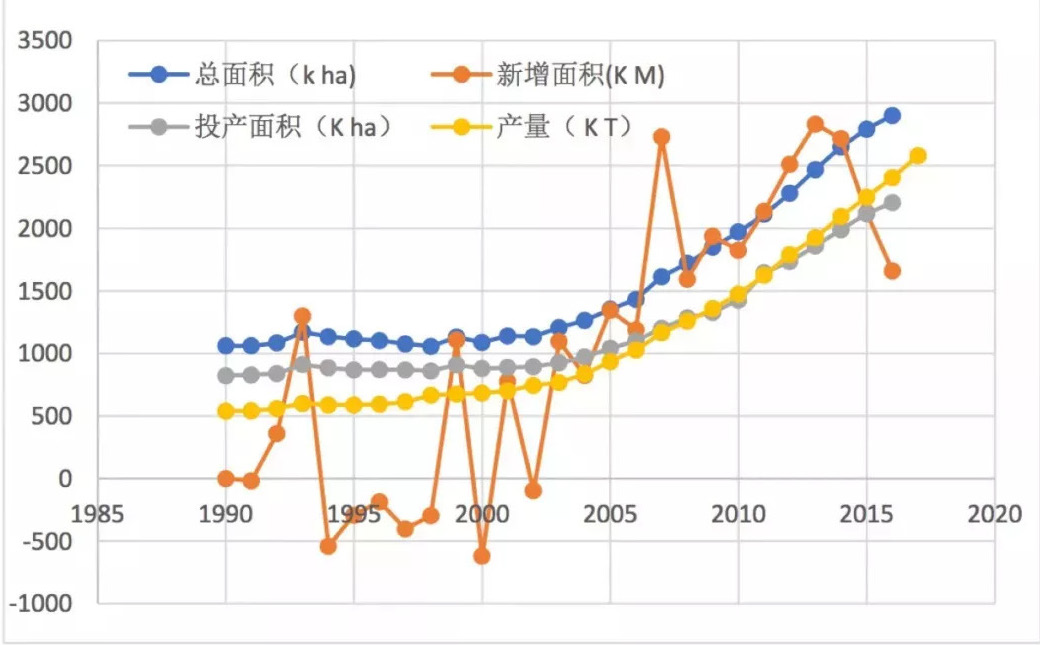

茶园总面积数据分析图(来源:浙江大学王校常教授)

茶园面积快速扩大 但“重种不重管”

近年来我国茶产业快速发展,茶园面积急剧增加。茶园面积的急增始于2003年前后,产量面积同步急增,这个直线增加的势头一直延续到2017年才有所缓和。同时我们可以发现:一方面茶园总面积在大量增加,另一方面抛荒的面积也在急剧上升。

根据“总面积——生产茶园面积——近三年新增面积”计算抛荒面积可发现,2005年前,茶园的抛荒面积一直大于新增面积。2006年开始,全国茶园面积开始快速增加,抛荒面积有所改善。若按新开茶园第五年投产计算,2005年后的抛荒面积全国范围内相对较小,但从2016年开始回升。如果按第四年投产计算,则全国范围内抛荒的面积一直很大,在2015年起就超过了新增面积。

一般认为,正常管理的茶园在第四年可开采。如果要在第五年投产,则说明大量新发展茶园管理不善,或新栽幼龄茶园遭灾严重,但无论如何,“重种不重管”现象确实存在。

新增与弃采茶园数据对比(来源:浙江大学王校常教授)

茶叶库存压力巨大 日后还会进一步加大

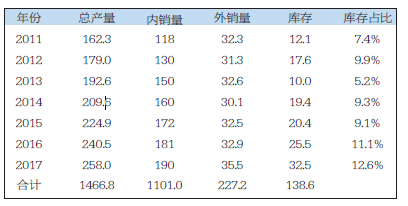

由统计数据可发现,从2011年到2017年,我国茶叶产量从162万吨迅速增加至258万吨,内向增加了约70万吨,出口量基本持平,可以估算,目前我国茶叶库存的积累量已经达到约138万吨。

尽管行业内早已形成控制产能的共识并付诸行动,但我国茶叶生产增速仍高于消费与出口。国家统计局公布的1946家茶叶生产加工企业综合数据显示,2016年存货达到223.7亿元,比2015年的206.9亿元上涨8.1%;其中产成品存货112亿元。值得注意的是,此处统计的库存数据仅仅是茶叶生产企业手中未能销售的茶叶,而不包括经销售手中未能零售的茶叶。根据现有生产水平及新增茶园面积推算,预计到2020年,茶叶产量将达到300万吨以上。

茶叶内销增长迟缓,外销不温不火,茶叶的库存占总产量比例在未来将会进一步提高,预计到2020年,茶叶库存将会突破200万吨。在茶叶销售增长动力不足,茶叶新型加工方式未能取得突破的情况下,茶叶生产供大于求的局面将会进一步加剧,而由此带来的结果则是茶园抛荒面积的进一步增长。

国内消费群体培育“任重而道远”

中国茶叶流通协会数据表明,截止2016年,我国茶叶消费者数量已达到4.78亿人,尽管茶行业消费群体缓慢增长,但相较于我国的人口总量,茶叶消费群体仍有非常大的扩展空间。

传统茶文化过高的门槛是消费群体增长缓慢的重要因素。根据“我要调查网”的一项研究结果,19岁以下占饮茶人群的9%,20-39岁之间的占21%,40-59岁之间的占32%,60岁以上的占38%。饮茶的比例随年龄不断上涨。另一方面,中国年轻消费者中大部分人群选择了国外的茶品牌,如立顿、川宁等。茶文化相关的知识信息更多的在现有的饮茶人士间普及,向外输出影响的能力非常有限,对非饮茶群体的吸纳和诱导力不足。“行业信息不出圈,创新产品不出圈,市场交流不出圈”,这种闭环式的市场环境限制了茶叶消费客群培育中重要的一级——流量的增长。在我国茶产业蓬勃发展的同时,我们也要看到发展中存在的库存危机。打开思路和销量,让产业健康可持续发展。

相关阅读

版权和免责申明

凡注有"浙江在线"或电头为"浙江在线"的稿件,均为浙江在线独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"浙江在线",并保留"浙江在线"的电头。本文为形象展示内容。